Про якорях. Навіщо прив'язувати гривню до євро

Шукають, до чого прив'язати неабияк подуставшую гривню, растерявшую більшу частину своєї потенції в останні роки реформ, проведених з "особливим цинізмом". Прив'язувати треба вже зараз, причому бажано до чогось міцного, кремезному, давно врослому у фінансовий грунт. І ось у Нацбанку заговорили про зміну механізму курсоутворення. Курсообразовывать пропонують не через долар, а через євро. Новацію підтримав і Рада НБУ.

Рада так любов

У Раді НБУ заявили, що зміна структури зовнішньої торгівлі призвело до зростання іноземних розрахунків за експортно-імпортними контрактами в євро. Частка зовнішньої торгівлі України з країнами ЄС збільшився в минулому році до 37%, так що пропозиція про перехід базового курсоутворення на євро виглядає начебто б цілком логічно. Крім того, частка євро збільшилася і в структурі платіжного балансу країни: витратні платежі в цій валюті виросли до 37% (роком раніше було менше 30%). При цьому надходження в євровалюті становили лише 18%, збільшившись за рік всього на 2%. Україна, як і раніше, позичає в доларах, продає сировину, в основному за долари, а витрачає вже переважно в євро.

На даний момент НБУ визначає офіційний курс за прямим методом лише відносно долара США. Курс "зеленого" розраховується виходячи з даних системи підтвердження угод на міжбанківському валютному ринку між банками, а також банками і НБУ. Восени минулого року регулятор змінив методику, відсіявши з формули розрахунку угоди між банками і клієнтами, які, до речі, формували основний курсової тренд. Всі інші курси валют визначаються Нацбанком побічно, за методом крос-курсу через зафіксоване НБУ офіційне значення долара США і його співвідношення до інших валют виходячи з даних міжнародних валютних бірж.

Питання із залу

У зв'язку з цим відразу виникає ряд питань, які, так би мовити, на поверхні. По-перше, фактор питомої ваги тієї чи іншої глобальної економіки в зовнішній торгівлі України ніколи не грав особливої ролі в політиці курсоутворення. Так, якщо виходити з динаміки зовнішньоторговельного обороту, то США за всю нашу сучасну історію жодного разу не були ключовим торговим партнером України. У той же час значна частка торговельного обороту в попередні роки припадала на РФ і країн СНД, але це не спонукало Сергія Арбузова до переведення системи курсоутворення на російський рубль, хоча ідея формувати частину валютних резервів НБУ у російських рублях тоді прозвучала...

Крім того, вже починаючи з 2019 р., Україні доведеться віддавати борги по зовнішніх кредитах і частка долара в міжнародних розрахунках незрівнянно збільшиться.

Варто чи відв'язуватися від бакса на кілька найближчих років, прекрасно знаючи, що в недалекому майбутньому основні операції проводитимуться виключно в ньому?

Крім того, долар незмінно є для українців якимсь універсальним мірилом добробуту. Переважно в доларах формується тіньовий ринок нашої країни. У період перманентних реформ валютні "мафи" перетворюються в кабінки для голосування, в яких населення голосує за вотум недовіри політиці НБУ, та результати голосування виходять не дуже райдужними для національної валюти.

Валютна турбулентність останніх трьох років, викликана переходом від фіксованого до плаваючого курсу, призвела до скорочення інвестиційного горизонту планування в Україні з двох-трьох років до трьох-чотирьох місяців, результатом чого стало рекордне падіння зовнішніх інвестицій. Крім того, дестабілізація курсу фактично згорнула внутрішній процес накопичення капіталу і заощаджень населення. Бізнес і прості обивателі перестали довіряти політиці НБУ і, як наслідок, своїм національним грошам, хеджуючи весь спектр фінансових ризиків примітивним відходом у тінь, а потім в долар. Подібне петляние стало універсальною інвестиційною стратегією останніх трьох років.

Моделі на виріст

Реальність така, що в світі немає поганих і хороших моделей курсоутворення. Після краху Бреттон-Вудської валютної системи, з одиноким доларом і монетизацією валют у золото, світ перейшов в пост-ямайську світову валютну систему, де більше немає ексклюзиву на резервность і будь-яка валюта може стати учасником "клубу обраних", як це зробив, наприклад, китайський юань.

Тому хороших і поганих валют немає, а є хороші і погані центробанки, а також неадекватні методи курсоутворення. Адекватність тут вимірюється потребами реального сектора економіки, а не вузькими корпоративними інтересами працівника регулятора з депозитом в іноземній валюті, а також не інтересами зовнішніх кредиторів, наприклад МВФ, очевидними до непристойності.

Країни з економікою, що розвивається (виходячи з моделі Манделла Флемінга, адаптованої для малої відкритої економіки) можуть здійснювати двоступеневе курсоутворення, яке у загальних рисах з двох основних етапів:

1) фіксований курс - залежна монетарна та промислова політика;

2) один з варіантів плаваючого курсу - незалежна монетарна та промислова політика.

На першому етапі здійснюється жорстка прив'язка курсу до певного "якоря".

Це дає можливість країні, що розвивається, залучати іноземні інвестиції, так як стабільність обмінного курсу її національної валюти на тлі високої інфляції і процентних ставок, порівняно з розвиненими країнами, приносить інвестору позитивну доларову прибутковість в середньостроковій перспективі. Тут головне, щоб інвестиції не пішли в сектор державних облігацій і в спекулятивні сегменти економіки (наприклад, банківський сектор).

Але прив'язка курсу несе і негативи: національна економіки стає залежною від чужої валюти, зовнішніх цінових і фінансових шоків, і, по суті, можливість формувати свою незалежну монетарну політику зводиться до нуля. Стабільність, досягнуту на першому етапі, країна, що розвивається, повинна успішно конвертувати у зростання інвестицій, створення нових виробництв, структурні реформи, оновлення основного капіталу, придбання сучасних технологій і інновацій.

На другому етапі, коли потрібно дати національній економіці додатковий імпульс розвитку і підвищити її конкурентоспроможність, більш привабливою є модель плаваючого курсу. На цьому етапі, по ідеї, структурні реформи вже реалізовані, кістяк інвесторів сформовано і центробанку залишається тільки підкидати дрова в топку: за рахунок грамотної девальвації національної валюти робити вітчизняні товари більш конкурентними за ціною на зовнішньому і внутрішньому ринках.

Проблема України полягає в тому, що у нас методика курсоутворення ніколи не формувалася виходячи з зазначених вище факторів. Фіксований курс гривні був вкрай важливий на етапі розкриття економіки, до 2005 р. Замість цього отримали кілька девальваційних хвиль: девальвація в кінці 90-х дозволила монопольним фінансово-промисловим групам практично за безцінь скупити базові активи національної економіки. А от починаючи з 2005 р. необхідно було переходити до м'якого курсового коридору. Це дозволило б скоротити приплив спекулятивного капіталу в країну, а також амортизувати наслідки світової фінансової кризи 2008 р.

Замість адекватної курсової політики ми побачили "танці з валютним бубном", що виконуються на замовлення великих ФПГ, які експортують сировину, яким девальвація національної валюти вигідна апріорі. Також зацікавлені в знеціненні гривні тіньова економіка та корупційна надбудова, адже для них це джерело додаткових курсових доходів і прибутку на валютних спекуляціях. Саме на їх вимогу і принесли гривню "на блюді".

Україна традиційно прив'язалася до долара, і цю любов не можна назвати взаємної, адже на частку США довелося в 2016 р. лише $1,69 млрд нашої зовнішньої торгівлі товарами і послугами, або 4% від загального обсягу. Деякі країни прив'язуються до кошика валют. Прив'язка до кошика валют надзвичайно зручна при переході економіки, що розвивається від моделі фіксованого курсу до плаваючого. Як показує досвід, тривала фіксація курсу формує у населення майже інстинктивну реакцію на його зміну. Реакцію, яка швидко переростає в паніку і самоускоряющуюся деструкцію. Щоб поступово відучити людей від рейдів по обмінних пунктах, корзина валют максимально зручна.

Новий якір

Стосовно України надзвичайне значення має такий показник, як реальний ефективний обмінний курс гривні (РЕОК). Це якийсь прототип індексу біг-мака, який засвідчує рівень реальної купівельної спроможності гривні. Якщо реальний обмінний курс зростає, це погіршує конкурентоспроможність українських товарів і економіки в цілому, так як вартість зарубіжних аналогів в порівнянні з нашими внутрішніми цінами зменшується. У разі, коли номінальний обмінний курс гривні падає, привабливість вітчизняних товарів виходячи з цінового фактора зростає.

При яких умовах РЕОК може знижуватися? Лише у двох випадках: якщо темпи інфляції у нас будуть меншими, ніж у країн - торговельних партнерів (такі рідкісні випадки в історії були), або коли відбувається номінальна девальвація національної валюти (в останні три роки - суцільно і поруч). Таким чином, українська економіка стає більш привабливою порівняно з країнами-конкурентами: вартість базових факторів виробництва у нас в рази менше, ніж у країн-сусідів.

Природно, для того щоб скористатися більш привабливим паритетом купівельної спроможності, необхідно щось більше, ніж дешеві ціни: привабливе податкове законодавство, низький рівень корупції, справедливий суд, захист прав власності.

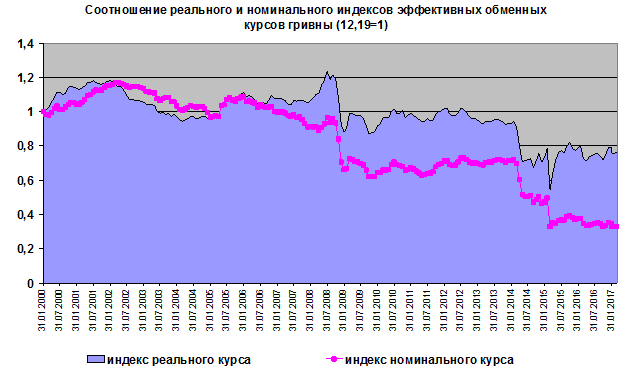

На графіку ми бачимо динаміку індексів реального і номінального ефективного обмінного курсу (базовий рівень для обох індексів, прийнятий за одиницю, становить значення 12,19). Номінальний обмінний курс - це зважений показник курсів, за якими гривня обмінювалася на валюти країн - торгових партнерів. Реальний курс - розрахунковий, виходячи з рівнів інфляції в Україні та країнах-контрагентах. Як бачимо на графіку, індекс номінального курсу перевищував індекс реального курсу в період з 2002 по 2007 рр. Саме в цей період Україна поступово втратила свою конкурентну перевагу за ціною і не створила конкурентну перевагу за якістю вироблених товарів і ефективності праці.

З 2015 р. індекс номінального курсу впав майже в три рази, що відповідає триразовому знецінення гривні за вказаний період і значно поступається індексу реального курсу. Ось тільки конвертувати це цінову перевагу в інвестиції у нас не вийшло.

РЕОК та номінальний курс є тим більш досконалим інструментом, який може виконати роль нового "маяка" при визначенні планового коридору, в якому буде рухатися курс гривні в найближчі рік-два. Якщо НБУ зможе правильно виставити червоні прапорці з цього напрямку, то він вирішить і питання інфляційного таргетування (цінову стабільність), і проблему непрогнозованою девальвації (курсова стабільність). Причому робити це системно.

Про перспективи

В результаті вимальовується наступна картина. Україна за останні три роки значно знизила свій економічний потенціал і вже не розглядається як перспективна економіка, що розвивається. Тому курсова політика на найближчий період повинна поєднувати в собі елементи прогнозованості (для розширення горизонту планування хоча б до одного року і залучення зовнішніх інвестицій) і механізми адаптації суспільства до нової курсової парадигмі без фіксованого курсу (для розблокування внутрішнього процесу накопичення населення та повернення довіри суспільства та бізнесу до національних грошей). Сама по собі відв'язування курсу гривні від долара і прив'язати до євро не принесе ні курсової стабільності, ні поверне довіру суспільства до політики НБУ. Перезавантаження курсової політики Нацбанку не тільки назріла, але й істотно перезріла, а головний фінансовий оркестр країни давно чекає свого адекватного диригента.