Кому нужна слабая гривня. Стоит ли Украине брать пример с ЕС и Китая

Курсовая ноша Америки

Международная система расчетов за торговые операции и финансовые транзакции на рынке капитала, принятая в 1944 г. и вошедшая в историю под именем Бреттон-Вудского соглашения, предполагала демонтаж прежней модели "золотого стандарта" как универсального мерила стоимости национальных денег. Отныне мериться с золотом было позволено лишь США. Страны - участницы соглашения устанавливали фиксированные обменные курсы по отношению к осевой валюте - доллару, цена которого была "отлита" в золоте ($35 за тройскую унцию). Центробанки стран-участниц брали на себя обязательства выдерживать валютный коридор по отношению к доллару в диапазоне 1%. Неизбежные дефициты в платежном балансе менее развитых государств, не способных выдерживать политику фиксированных курсов, должен был компенсировать новосозданный для этих целей МВФ. Эта система, по сути, и позволила США нарастить собственное индустриальное ядро, попутно вытесняя товары торговых конкурентов. Идеальная модель, при которой Америка развивала свою промышленность, усиливала торговую гегемонию и вгоняла в кредитную кабалу более слабых союзников - "эра золотодолларового стандарта".

Но у этой модели было несколько недостатков. Во-первых, она стала не вполне отвечать постиндустриальной фазе экономического развития. Во-вторых, она ограничивала аппетиты Вашингтона в части наращивания госдолга. Это сейчас парламент США вынужден примерно раз в год-два принимать решения о повышении максимальной планки госзаимствований. С "золотом" договориться не удалось: когда размер эмиссии доллара с учетом курса обмена на драгметалл превысил все разумные пределы, конвертация американской валюты в золото стала напоминать обменный курс советского рубля. Система твердых паритетов уже не могла обеспечивать фиксированный валютный обмен.

Ямайская валютная система 1976 г. установила примат рыночного курсообразования. Отныне развивающиеся экономики могли применять тактику фиксированных курсов или плавающих. Страны, обладающие цельными стратегиями долгосрочного экономического развития, научили свои национальные валюты "плавать" в нужном направлении. В частности, с помощью заниженного курса юаня Китай создал уникальную курсовую базу роста своего экспорта, постепенно вгрызаясь в рынки США и Европы. Американцы долгое время не обращали внимания на этот валютно-торговый протекционизм, в разы увеличивая объем госдолга и активно развивая третичный сектор экономики - услуги, медицину, образование и науку. Но увядшая слава Детройта заставила президента США Дональда Трампа вновь выдвинуть траченный молью лозунг "Вернем Америке былое величие". И величие это должно было быть возвращено в сборочных цехах и сталелитейных печах, а не в торговых супермаркетах и придорожных кафе. В Америке осознали, что, даже находясь в постиндустриальной фазе развития, большая страна просто обязана обладать эффективным индустриальным ядром. Простыми словами, чтобы обычные американцы могли тратить деньги в кафе, магазинах, лечиться, обучать детей и отдыхать, обогащая на этом 70% населения, оставшиеся 30% должны заработать для этого исходный базис национального дохода в реальном секторе. Реальный сектор в этой модели - источник энергии, без которой экономический двигатель не работает.

По следам "плохих парней"

Вначале Трамп пытался реализовать политику новой индустриализации, создавая налоговые стимулы для возврата системных компаний в родную гавань и применяя систему льгот и преференций для вновь созданных фирм в сегменте малого и среднего бизнеса. Но некоторые страны ушли очень далеко, особенно Китай, Южная Корея и группа АСЕАН. Испугать их налоговыми льготами нельзя. Америке сейчас нужен весь арсенал квазигосударственного протекционизма и косвенного стимулирования внутреннего производства.

Долгое время США критиковали такие страны, как Китай, в том, что они: а) создавали необоснованные налоговые стимулы для привлечения иностранных инвесторов, например в виде свободных экономических зон и порто-франко; б) активно влияли на независимую монетарную политику своих центробанков, заставляя их снижать процентные ставки и стимулировать банки кредитовать реальный сектор экономики; в) создавали механизмы торгового протекционизма - демпинг при экспорте и таможенные пошлины при импорте; г) искусственно занижали курсы нацвалют для стимулирования экспорта и ограничения импорта.

Сами США все эти годы старались вести противоположную политику: высокий уровень налогообложения, независимый монетарный орган, когда министра финансов не пускали даже на порог федрезерва (ФРС), поддержка свободной мировой торговли, рыночное курсообразование. Но ситуация кардинально меняется: новый фискальный маневр, направленный на возврат инвестиций обратно на американский рынок капитала, почти ручная ФРС, жесткие торговые войны по всему периметру глобального фронта с применением самой циничной 21-й статьи генерального соглашения о тарифах (ГАТТ) о введении заградительных пошлин, руководствуясь интересами "национальной безопасности". И самое главное - новые курсовые войны.

Накануне саммита G20 в Осаке Трамп обрушился на Китай и ЕС с критикой их суверенной курсовой политики: "Китай и Европа играют в большую игру по манипулированию валютами. Они закачивают деньги в систему, чтобы конкурировать с США. Мы должны делать то же самое". В противном случае США рискуют остаться "в дураках, сидя и вежливо наблюдая, как другие страны продолжают играть в свои игры, как они делают много лет".

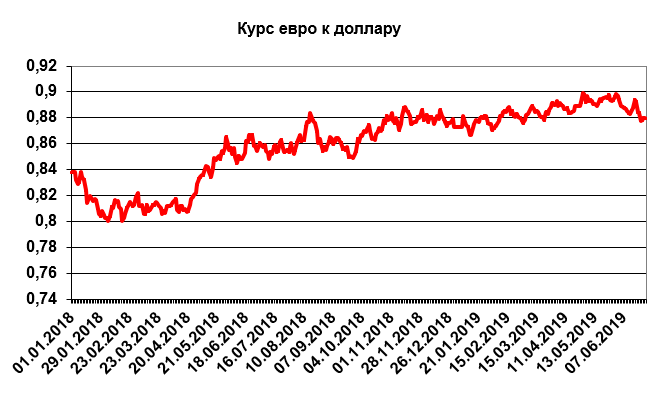

Политика слабого евро и нулевых базовых ставок в еврозоне (в Германии и вовсе отрицательные по гособлигациям) действительно привела к тому, что ЕС существенно нарастил торговый профицит в товарном обороте с США.

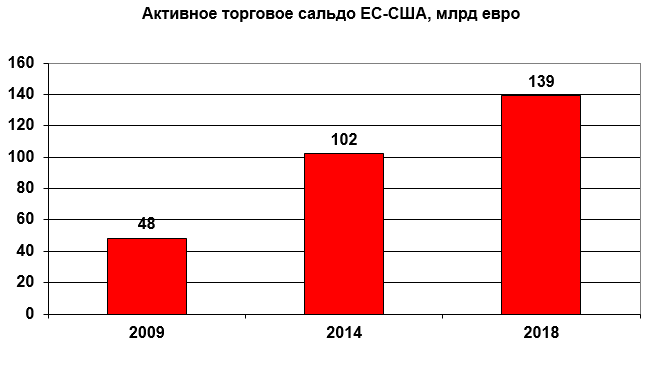

С 2009 г. положительное сальдо торговли ЕС-США выросло с 48 млрд евро до 139 млрд в прошлом году в пользу европейцев, или почти в три раза. Еще более глубокая диспропорция в торговле США наблюдается в контексте Китая, который в 2018-м нарастил положительное торговое сальдо до свыше $323 млрд, при этом темп роста китайского экспорта составил более 11%, а встречного американского - всего 0,7%. Достиг этого Китай как за счет удержания юаня на заниженном курсовом горизонте, так и с помощью инструментов среднесрочного кредитования в виде кредитов, предоставленных Народным банком Китая банкам своей страны для последующего кредитования реального сектора экономики. В контексте курсовой и кредитно-денежной политики данные инструменты взаимосвязаны и приводят к уменьшению доли валютных резервов в структуре активов НБК: данное значение снизилось с 80%+ до 60%-.

Итак, Трамп использовал несколько опций по стимулированию новой индустриальной политики: фискальный маневр, отказ ФРС от повышения базовых процентных ставок и возможный переход к политике их снижения, торговые пошлины. В прежние годы развивающиеся рынки формировали свои международные резервы, приобретая валюту США (объем вложений - триллионы долларов). Кроме прочего, подобный спрос удерживал курс американской валюты на относительно высоком уровне. Отныне вектор операций может развернуться 180 градусов: минфин США как орган, отвечающий за курсовые операции, может активировать валютные интервенции в обратном направлении. По объему резервов на 2017 г. Америка находилась на 21 месте, между Индонезией и Ираном. Впрочем, резервы США особо не нужны, так как у них есть печатный станок и возможность эмитировать ключевую мировую резервную валюту. С помощью Федерального резервного банка Нью-Йорка Белый дом может начать глобальную скупку валют стран - торговых конкурентов: евро, иены, юаня, рупии. С целью ослабить их экономики, наводняя мировой денежный оборот избыточной долларовой массой. В прошлые года США убеждали своих торговых партнеров синхронно ослаблять доллар, но после того как Япония вследствие подобных действий надолго попала в ловушку дефляции и "вечной стагнации", желающих играть в валютные игры с американским казначейством будет немного. Что касается самостоятельных интервенций, то прежде федрезерву удавалось по дорожной карте минфина несколько раз удачно торпедировать евро и иену в девяностых и в начале нулевых, что еще раз подтверждает теоретическую вероятность новых курсовых атак на юань или рупию.

Но не только это грозит сторонникам слабых нацвалют. Минфин США выделил три базовых критерия для принятия решения о введении дополнительных импортных пошлин на товары из стран, которые проводят неадекватную, по меркам Вашингтона, курсовую политику. К ним относят: объем и частоту валютных интервенций местных центробанков, торговый профицит той или иной страны, удельный вес страны - экономического партнера в общем объеме американского торгового оборота. То есть это должен быть не просто "плохиш", но "глобально значимый плохиш", и к тому же съедающий внутренний рынок США. Например, РФ четко проходит по двум критериям (интервенции ЦБ и торговый профицит), но доля российских товаров в структуре американского импорта незначительна.

Больше всего Вашингтон раздражает курсовая политика Китая, который удерживает юань в пределах 2%-го валютного коридора. Аналог европейской курсовой змеи ("змея в коридоре") 1990-х.

У центробанка любой страны есть несколько инструментов для плановой девальвации курса своей валюты (или переведения его в боковой тренд) с целью стимулирования экспорта: валютные интервенции, снижение базовых ставок и охлаждение спроса нерезидентов на государственные долговые обязательства. США планируют наказывать за это торговыми пошлинами. В потенциальном списке: Китай, Южная Корея, Индонезия, Таиланд, Малайзия, Индия, Вьетнам и, возможно, ЕС (либо отдельные страны) и Швейцария.

Пример для Украины

Страны - торговые партнеры США в настоящее время применяют несколько базовых моделей заниженного курса. Это радикальное ослабление и боковой тренд, когда периоды девальвации сменяются ревальвацией, но долгосрочные экстремумы примерно совпадают.

Радикальные курсовые модели сейчас характерны для ЕС, Южной Кореи и Индии, последняя пытается повторить внешнеэкономический успех Китая, а корейцы - модель японской экономической экспансии образца 1980-х, но только без допущенных тогда просчетов в вопросах процентной и курсовой политики.

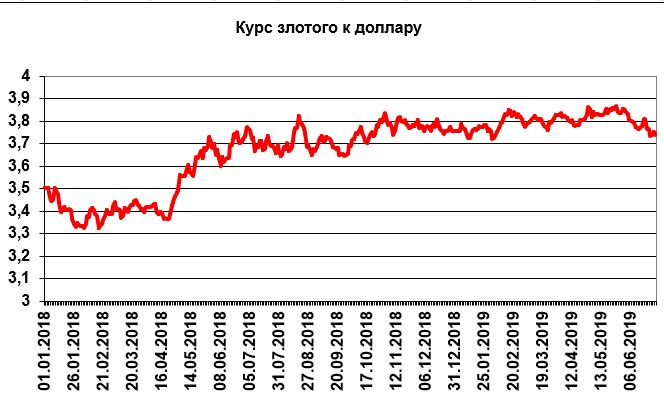

Япония, Швейцария и ряд развивающихся стран (например, Польша) реализуют стратегию бокового тренда, перманентно допуская укрепление своих валют, но тут же переводя их в режим девальвации, в результате чего курс повторяет предыдущие экстремумы и движется как бы "в бок". Хотя пример Польши показателен в том плане, что ее экономика окрепла в условиях стабильного злотого и политики злотоцентризма.

В этом контексте рассмотрим пример Украины. Нам, как и полякам, необходима двухпериодная курсовая модель, разработанная на основе экономического соответствия суверенной валютной политики реальным потребностям экономики. Сырьевая модель, реализуемая ныне, нуждается в занижении курса гривни. По мере вовлечения страны в глобальные цепочки добавленной стоимости и развития внутреннего рынка на фоне системного притока прямых иностранных инвестиций (ПИИ) укрепление нацвалюты может стать фундаментом для капитализации внутренних активов и повышения платежеспособного спроса в валютном эквиваленте, ведь и ВВП, и подушевой доход определяются в долларах.

То есть для сырьевой экономики на фоне стабильно низких ПИИ ревальвация вредна (если только она не связана с резким ростом мировых цен и параметров экспорта, как в 2017 г., когда укрепление гривни было бы обоснованным), так как снижает динамику ВВП и "сдувает" доходы бюджета.

Переход в режим укрепления курса нацвалюты объективно полезен на этапе завершения системного привлечения ПИИ в реальный сектор экономики, когда волна ревальвации формируется в результате резкой мультипликации параметров и капитализации внутреннего рынка и роста совокупного спроса населения на отечественные товары.

Искусственная девальвация при таком подходе возможна лишь при условии применения государством активных механизмов по увеличению денежного предложения в виде средне- и долгосрочных кредитов центробанка, которые движутся в реальный сектор через кредитные банковские инструменты.

Это своего рода три ступени развития: 1) сырье (стратегия плановой девальвации нацвалюты - модель Украины, Казахстана, РФ); 2) выход на уровень формирования высокой добавленной стоимости и активного привлечения ПИИ (стратегия бокового тренда либо укрепление нацвалюты (Польша и злотоцентризм); 3) резкий рост денежного предложения за счет эмиссионных механизмов и направление данных ресурсов в реальный сектор экономики, когда он готов к такой масштабной финансовой абсорбции (долгосрочное удержание нацвалюты на заниженных позициях в пределах узкого курсового коридора - Китай).

В этом плане Украина - территория атипичной курсовой политики. Экономическая модель сырьевая, курсовые интервенции НБУ направлены на выкуп валюты, но гривня укрепляется. Высокие базовые ставки, блокирование кредитования реального сектора и сжатая монетарная пружина. В результате получаем замедление темпов экономического роста и недовыполнение бюджета. Причина этого - вместо формирования условий по привлечению ПИИ государство создало "черную дыру" в виде размещения коротких и мегадорогих внутренних долгов. Данный финансовый Мальстрим и формирует курсовую антиутопию, когда укрепление гривни постепенно тянет экономику на дно, снижая темпы роста ВВП до 2-2,5% и формируя ловушку низких доходов населения, когда темпы их роста замедляются на фоне продолжающейся активной ценовой динамики.

При этом, хотя мы и движемся в мейнстриме курсовых требований США, укрепляя свою валюту, это никак не конвертируется для нас в торговые бонусы в виде снятия американских пошлин на украинский металл или в открытие своп-линий между ФРС США и НБУ в пределах $2-3 млрд сроком на три-пять лет. Ведь подобные соглашения США уже заключали с центробанками ЕС, Швейцарии, Японии, Великобритании, Канады, Австралии, Швеции, Норвегии, Дании, Новой Зеландии, Бразилии, Мексики, Сингапура, Южной Кореи. Данные преференции за политику "дорогой гривни" хотя бы частично компенсировали бы наши потери от применения "американской ограничительной курсовой модели". И помогли бы перейти к новому формату курсовой стабильности на базе ПИИ, а не спекулятивных краткосрочных портфельных инвестиций.